1、2015/16 年度,主产国棉花播种面积继续减少,供应继续下滑,而需求则延续回暖态势,产量开始小于需求,去库存模式正式开启。但就棉市历史性规律而言,去库存初期,棉价整体仍弱势可能大。然而进入到 2016/17 新年度之后,在缩种惯性演化及需求逐步回暖中将迎来向好动能,不过中国的高库存仍是棉花市场的潜在威胁,回暖的步伐仍受到制约,以底部震荡向好呈现的可能更大。

2、主产国去库存节奏差异影响筑底步伐。除中国外,其他国家在 2012 年便开始去库存之旅,其他主产国供需目前阶段也属于供需两弱的相对平衡状态。而中国国储库存巨大,且受到国际棉花市场通过进口传导的压力,内外棉表现上来看内强外弱一定阶段内仍延续,在这种态势中完成内外棉价差的对接,之后国棉开始快速去库存,后方能制动上涨,在变相进口的口子被封死前棉花上涨仍受约束。

3、从国内情况来看,年度供需紧平衡,国储潜在压力大,如果年度供需趋紧能出现阶段上涨机会的话,也终被抛储截断;2015 年棉花质量仍有问题,好花量少,这或对市场能有阶段的刺激走升,但期现不同等级品升水的不同,以及差花及国储库存仍偏高的影响下导致一旦期现价差稍有走升,期货交割意向便很强,进而整体制约期市走高空间。

4、从资金面来看,内盘流动性不足,外盘做多情绪升温。从成交、持仓来看,全年大部分时间持仓量维持在 40-50 万手左右,成交量在 10-30 万手低位徘徊,说明资金对该品种兴趣不大。进入 2015 年后美棉非商业持仓呈现净多,且年底有走升趋势,棉花做多情绪可能渐渐由外向内传导,可以期待阶段性的走升,但幅度可能仍受基本面制约。

第一部分 行情简要回顾

纵观历史行情,我们可以发现,2008 年之前的棉花市场整体是平稳的,基本在 10000-15000 元/吨的区间内运行,棉花市场的惊艳表现是在 2008-2014 年间。2008-2010 年一度辉煌灿烂直上云霄、2011-2015 年急转直下风雨飘摇。市场涨跌背后皆有根本原因。2008-2010 年间的那一轮大牛市是天时地利人和三者兼备共同促成的。2008 年全球金融危机爆发,随着金融危机不断蔓延,欧美经济出现不同程度下滑,国际市场需求持续低迷,出口严重受阻,我国纺织业面临严峻的挑战,利润低下,不少企业面临重组,用棉量急剧下跌,库存得不到消化,棉价恐慌性下挫,一度逼近万元关口。随后国家密集性地出台政策扶持措施,中国也不例外,频繁动用降息工具,不断释放流动性,全力保增长,尤其四万亿启动内需的投资计划,对纺织行业的带动起到积极影响。

行业政策方面,2008―2009 年,国家先后三次提高纺织品和服务的出口退税率。为缓解棉花价格下跌对种棉农民的影响,切实保障他们的利益,国家在 2008―2009 年进行 了史无前例的棉花大收储,先后 4 次合计收储棉花 287 万吨,占我国 2008/2009 年度棉花产量的 1/3,极大地稳定了棉花价格。在这系列举措之后,棉花需求逐步好转,而棉花在与其它农作物的种植效益对比中长期处于劣势,棉花播种面积因其它农产品扩张而不断缩减,其积累的后果开始显现,棉花开始出现供需紧张。在供需关系趋向紧张的核心因素主导下,资金开始大规模流入棉花期货市场进行推升,因此成就了 2008-2010 年的棉花大牛市。

而伴随着价格的上涨,2009 年开始主产国棉花种植面积及产量开始不断增加,这种态势一直到 2011 年仍在延续,而该年需求却在欧债危机、国内高棉价及化纤替代的冲击下急转直下断崖下降至谷底,导致全球棉花开始严重供大于需,库存开始累积,且在之后的几年时间里,尽管种植面积不断回落,但产大于需的局面并未终结,库存仍在累积,价格承压进入了瀑布式下跌模式,我们看到中间 2012-2014 年以震荡格局出现,跌势放缓,主要因这几年中国为保护农民收益而继续进行收储,增加了当时的需求,一度对市场构成支撑,但国储库里的天量库存在收储政策取消之后成为最主要的供应压力,2014 年国储政策取消改为目标价之后市场快速下探。

现阶段的棉花市场仍在弱势之中,国储余威一日不解,棉花市场仍难抬头。一方面因棉花种植面积逐年缩减导致新年度供应逐年下滑,去库存已经开启,压力明显缩减,市场存在回升喘息之机,而另一方面,供应则因连续收储后的天量国储库存较为充足,高度受到国储威胁仍不宜过度乐观,棉花市场需要一个底部平稳过度期,以时间来换取空间。

单就 2015 年的表现来看,新年度种植面积常态化缩减支撑市场,但终端需求仍显低迷拖累、国储棉威胁下,郑棉 1500 元/吨宽度的通道里震荡向下运行,高点 13640 元/吨,低点 11705 元/吨。2015 年棉花的成交、持仓双双下降,市场热情不足,用软绵绵来形容再恰当不过。种植面积缩减题材提振,出口支撑,而无抛储压力下的美棉表现要稍好于郑棉,年初从成本价 58 美分位置回升,至高点 68 美分后回落,年底在 63 分一带。

图 1-1:郑棉历史走势图

资料来源:wind、方正中期整理

第二部分 供需基本面分析

影响郑棉走势的最主要因素归结起来为供需、政策、资金持仓动向、期现价差及仓单状况。下面主要从这几方面出发,来探究下棉花市场的运行趋势,供投资者参考。

一、 全球棉花去库存模式已开启

(一) 全球棉花供需

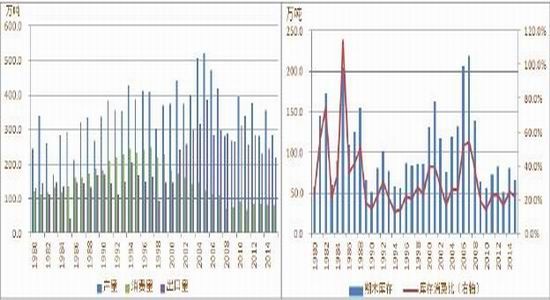

随着棉价回落,2012 年开始主产国棉花种植面积及产量呈逐年下滑态势,而全球棉花需求也于 2012 年开始缓慢恢复,供大于需的局面在逐渐改善。截止到 2014/15 年度,仍然还是产大于销的局面,故库存仍在累积。

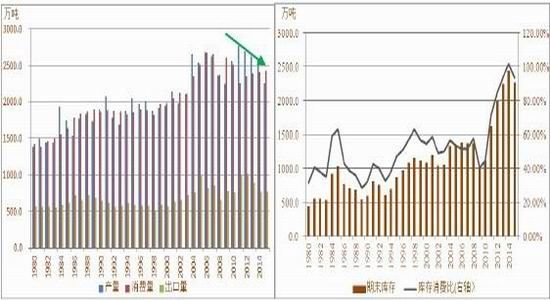

据美国农业部数据,2014/15 年度全球棉花产量预计 2597 万吨,同比下降 1.1%;消费量为 2408 万吨,同比增加 0.8%;期末库存 2442 万吨,同比增加 8.7%。代表供需水平的库存消费比继续增加,由 2013/14 年度的 94.1%上升至 101.4%。

而进入 2015/16 年度后,主产国棉花播种面积继续减少,全球棉花产量也在厄尔尼诺发生背景下呈现下滑态势,而需求则延续好转态势,产量开始小于需求,去库存模式正式开启。据美国农业部数据,2015/16 年度全球棉花种植面积 3124 万公顷,较 2014/15 年度下降 292 万公顷,降幅 8.6%。单产 723 公斤/公顷,较 2014年下降 40 公斤/公顷,降幅 5.2%。2015/16 年度全球棉花总产量 2261 万吨,同比下降 12.9%;消费量为 2427万吨,同比增加 0.8%;期末库存 2276 万吨,同比下降 6.8%。代表供需水平的全球棉花库存消费比由 2014/15年度的 101.4%下降至 93.8%,但整体仍处于偏高水平。

图 2-1:全球棉花连年产大于需局面有转变 图 2-2:全球棉花期末库存与库存消费比

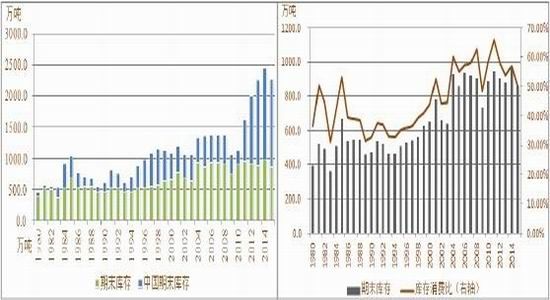

图 2-3:全球棉花期末库存主要集中在中国 图 2-4:全球棉花期末库存与库存消费比(不含中国)

资料来源:USDA、方正中期研究院整理

分析全球棉花库存组成不难发现,近年全球棉花库存中近 60%的棉花库存集中在中国,而中国棉花的天量库存主要是国储库存,在 2011 年棉价急速过山车式下跌后,国家为保护农民收益,开始了为期 3 年的收储,通过收储增加了当时的需求(其实增加后续供应),支撑国内棉价在 2011-2013 年维持在相对高位,迫使纺织企业进口增加,从而拉动国际出口需求,进而变相支撑外棉在这几年时间里亦呈现抗跌偏强态势,中储棉则成为名副其实的熊市接盘侠。在保护农民支撑市场的同时却损害了棉纺产业的发展,企业成本高企,而下游产品的出口及内销均随全球经济颓势而下降,上下夹击之下,棉纺企业利润进一步压缩,不少企业开始倒闭或转行。为缓解这种矛盾,国家于 2014 年取消收储政策改为目标价位制,收储取消后支撑市场的最后一根稻草倒下棉价破位探底,随后棉企成本下滑元气开始恢复,但国储巨量库存仍需时间消化,给疲弱的市场带来后遗症,2011-13年支撑市场的代价是压制目前的市场。

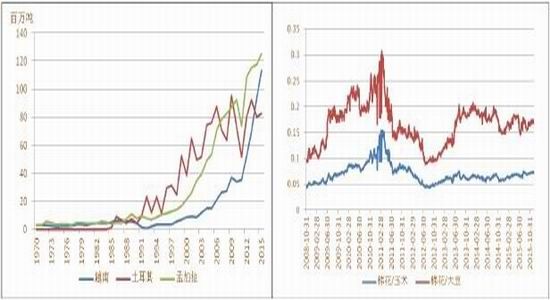

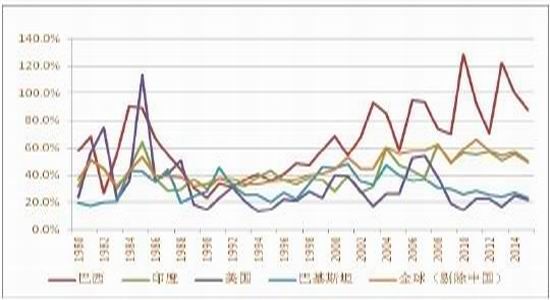

如果刨除中国的话,全球棉花 2015/16 年度期末库存在 858 万吨的水平,代表供需水平的库存消费比为50.0%,较 2014/15 年度的 56.9%继续回落。其实从 2012 年开始,与同季作物大豆、玉米的比值下滑到低点,农户种棉意愿明显下降,印度、美国、巴基斯坦、巴西等主产国棉花种植面积及产量相继下滑,而主销国除中国及巴基斯坦外其他国家需求仍维持增长态势,中国需求虽回落,但收储买单拉动全球出口需求,再加上像印度、土耳其、孟加拉、越南等发展相对缓慢的棉花主销国受全球经济增长衰退的影响有限,且因中国棉价过高后对中国棉纱的出口刺激其国内消费,所以我们看到这几年消费仍在增加,进而导致全球棉花需求在 2011 年后不断回暖,导致其他主产国及出口国率先开启去库存模式。而国内 2011-2013 年期间仍通过收储在累积库存,2014 年收储取消到 2015 年才开始正式展开去库存,但库存仍在高位对国内市场构成了较为明显的压力,这种压力最终还是要从贸易端由内向外传导,就像当年国内收储时通过强劲的进口向国际市场传导支撑一样。在这种局势下内外棉市场整体呈现外强内弱格局,进而导致失去出口需求推动的国际市场尽管供需水平(除中国外)其实已经和 09 年差不多,呈现止跌回升态势,但动能仍显缺乏。在之前的国际贸易中,中国进口一度占到全球贸易的一半左右,而在 2014 年后随着国内价格大幅下挫及贸易政策的转变,我国进口开始大幅下滑制约全球棉花需求,进而对全球棉花市场亦构成拖累。

目前阶段棉花与其他同季品种相比仍不具明显的性价优势,2016/17 年度主产国棉花种植面积难以增加,而大部分主销国的消费仍在惯性增加,且中国需求在 2016 年也存在适度回暖预期,届时全球棉花将进一步去库存,市场压力进一步缩减。

图 2-5:主产国产量普遍下降 图 2-6:除中国需求明显下滑外,其余主销国仍增加

图 2-7:纯进口国消费增速较快 图 2-8:与其他同季作物相比,目前棉花价格优势不明显

图 2-9:剔除中国因素后,全球棉花库存消费比变化与印度、美国走势较为一致。

资料来源:USDA、方正中期研究院整理

(二) 美国棉花供需

2012 年后美棉种植面积整体下滑,但单产表现不一,所以产量呈现震荡下降态势。美国自身的棉花消费水平不高,相对稳定,其需求主要靠出口拉动,2011 年后其实严格说来是从 2006 年起美棉出口就开始走下坡路,主要因美棉过高的补贴政策令其极具出口优势,也引发了它的一系列贸易争端,先是 2002 年开始的与巴西长达12 年的贸易争端,与巴西争端结束后又开始了和土耳其的争端,在一定程度上限制了美棉的出口,另外近年受配额控制中国棉花进口下滑,美棉出口也受到一定冲击。2012 年因印度政府禁止出口给了美棉一个机会,另外2014 年印度棉花收储抬高国内价格缩减出口优势,也给了美棉一个机会,我们看到这两年美棉出口增加,其余年份均呈下滑态势。供需两弱背景下,库存消费比自 2011 年以来呈现震荡回升态势。

2014/15 年度美国棉花产量达到 356 万吨,同比增幅达 26.4%,出口量为 233 万吨,同比增幅 6.8%,总需求 327 万吨,同比增加 4.2%,期末库存回升至 81 万吨,同比增幅高达 57%,代表供需水平的库存消费比 24.7%,处于 2010 年来的高位水平。2015 年美国棉花种植面积降至 330 万公顷,同比减少 12.8%。产量预估 284 万吨,同比降幅 20.1%。出口 218 万吨,同比下降 11.1%,总需求 300 万吨,同比下降 8.3%。产小于需求,期末库存下降至 65 万吨,开启去库存模式,库存消费比 21.8%,低于 2014/15 年度的 24.7%,供需出现拐点。整体来看,美棉库存处于历史相对低位,表现相对偏强,但供需两弱背景下的强势终究还是有限。从目前阶段美棉的出口来看不乐观,截止 11 月 30 日,2015/16 年度美棉累计出口 465 万包,同比下降 32.4%,且 11 月中旬以来的周度出口数据显示其出口明显放缓。2016 年中国仍将棉花进口配合限制在 89.4 万吨的水平,其他国家巴西等消费放缓进口动能亦不足,棉花出口的制动力整体仍显不足。而从目前阶段美棉与其他同季品种的价格比较来看相对适中,2016 年可能没有较大的减种意愿,供应继续缩减空间可能整体有限。故美棉的继续回升空间总体可能相对有限,压力位 67、77 美分。

图 2-10:近年美国棉花产需变化 图 2-11:美棉库存消费比稍有回落

图 2-12:2015 年度美棉出口销售并不乐观 图 2-13:近阶段美棉出口装船回落,动能不足

资料来源:USDA、方正中期研究院整理

(三) 印度棉花供需

2011 年以来印度棉花播种面积未进一步增长,相对稳定,产量则随单产而有所波动,整体维持在 620-650万吨的水平,2015 年产量下滑至 620 万吨。近年印度国内需求基本维持 7%左右稳定增长,一方面本国棉纺发展提供,另一方面也因近年中国棉纱进口增加所致,不过 2015 年有所放缓,下滑至 3%,因连续收储增加棉纺成本制约需求。而印度棉花出口需求 2013 年后也开始下降明显,主要因印度政府实施收储,抬高其国内棉价,且其主要出口国中国开始控制进口份额。产量稳定,而需求面临严峻挑战的额情况下,印度棉花库存有一定累积,2014 年库存达今年高位。2015 年印度棉花出口有一定恢复,因部分产区遭遇洪灾的巴基斯坦进口有所增加,另外的纯进口国家孟加拉及缅甸的进口亦有所增加,截止到 11 月底,印度棉花登记出口量 54 万吨,同比增加44%。2015 年印度仍执行最低棉花保护价,印度 CCI 新年度收储价 63-65 美分,按汇率直接折印度国内 8800-9100人民币之间(1 美元=6.34 人民币)。较去年稍有提高,但因卢比贬值,实际收购价格较 2014 年下滑,农户收益偏低,新年度种植积极性仍不高。另外一方面,印度卢比贬值,导致其纺织成品出口则相对顺畅,今年其棉纱出口整体强劲,尤其对中国的棉纱出口,但随着中国国内棉价的下滑,进口棉纱的优势可能会有所缩减,2016年印度棉纱出口不宜过度乐观。整体来讲,2016 年印度棉花有望进一步去库存,但需求动能不过度期待。